住宅ローンとは、

住宅購入の為の資金を金融機関から借りることです。

お金を借りる人は金融機関に対し、

借りた金額【ローン元金】とは別に

「利息」を支払う必要があります。

この元金と利息の合計額を、

毎月少しずつ返済していくのが住宅ローンです。

そこで、この記事では住宅ローンについて

解説していこうと思います。

住宅ローン返済額の仕組み ローン元金(借入金額)+利息=返済額

利息を計算する際に使われるのが、

住宅ローンの「金利」です。

金利にはいくつかのタイプがあり、

また金融機関によって金利は異なります。

まずは金利のタイプからお話いたします。

金利のタイプ

住宅ローンには、以下3つの金利タイプがあります。

固定金利 返済期間中、金利は変わらない 変動金利 半年に一度、金利の見直しがある 固定金利期間選択型 選択した期間中(借入れ当初5年/10年など) の金利が固定される

金利タイプによって仕組みは異なります。

それぞれメリット・デメリットを

ふまえて解説していきます。

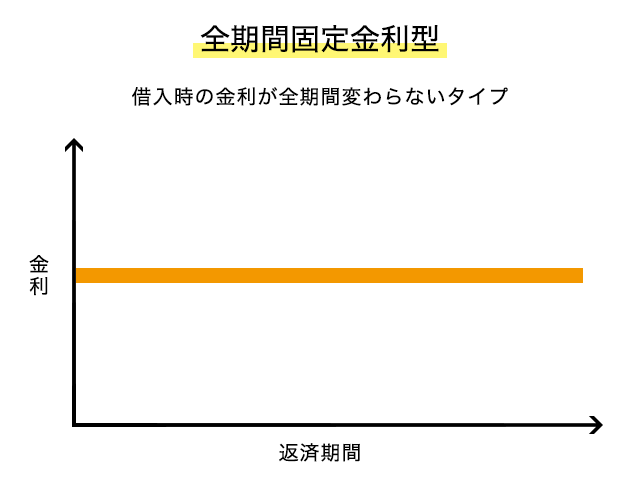

固定金利

借入れ当初から返済期間終了まで、

金利の変わらない金利タイプが固定金利です。

固定金利のメリット

◇毎月の返済額 が一定なので、

返済計画の見通しを立てやすい

◇ 金利変動を気にしなくていいので、

精神的な不安がない

固定金利のデメリット

▲ 他の金利タイプと比べると、

金利は高めに設定されている

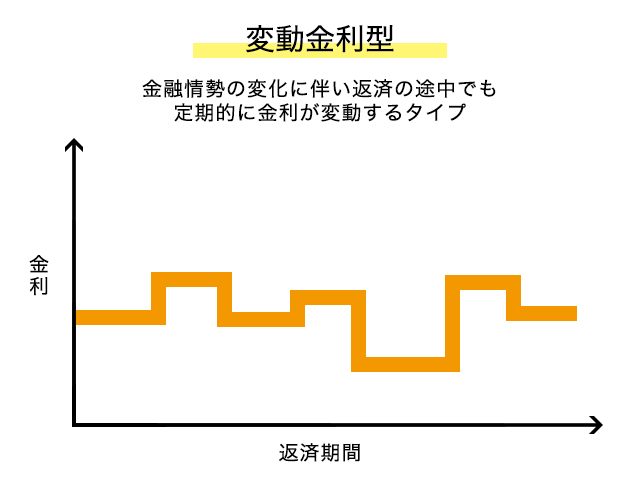

変動金利

借入れ時点の金利が、

半年に一度見直される金利タイプが変動金利です。

変動金利のメリット

◇他の金利タイプと比べて、

金利がかなり低く設定されている

◇契約者の返済負担を抑える

「5年ルール」や「125%ルール」がある

変動金利のデメリット

▲半年に一度金利の見直しが行われる

▲借入れ時点では総返済額がいくらになるかわからず、

先の見通しを立てにくい

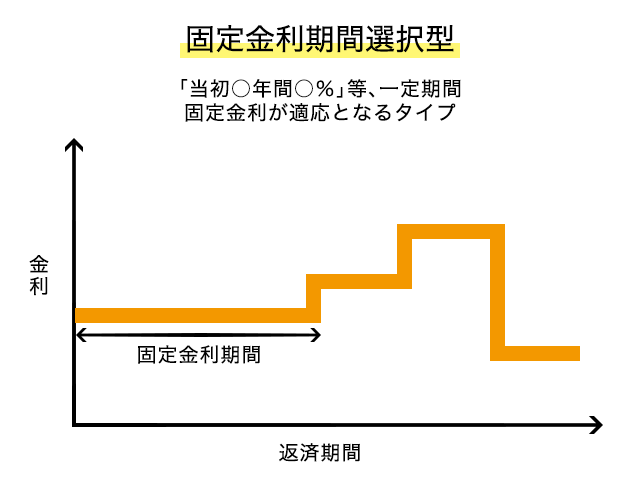

固定金利期間選択型

借入れから一定期間だけ金利が固定されるタイプが、固定金利期間選択型です。

金利が固定される期間は

2年、3年、5年、10年などがあります。

(期間終了後は再度期間固定するか、

変動金利にするか選択)

固定金利期間選択型のメリット

◇固定期間がはっきりしているため、

「一定期間だけ支出を抑えたい」などライフプランにあわせた返済が可能

固定金利期間選択型のデメリット

▲固定期間終了後は

金利タイプを選び直さなければならない

(変動金利or固定金利期間選択型)この時の変動は

優遇なしの為、上記の変動より金利は高め。

▲契約者の返済負担を抑える

「5年ルール」や「125%ルール」は適用されない

「5年ルール」「125%ルール」の詳細は

次回ご説明いたします

乞うご期待

【